记者最新获悉激情综合网,证监会当今正就《证券公司业务经历管制想法》及联系配套公法征求见解。把柄证监会官网,《想法》在2022年及2023年的年度立规矩划内有所出现,这意味着,新规是经过了充分的论证及酝酿,待征求见解圭表终了后,新规将落地。券买卖务派司的苦求、推出全圭表都有新的范例细节及管制过程。

对于为何要出台《想法》?当今,证券公司业务经历管制的规矩基础和准入圭臬总体上较为明确和澄莹,《证券法》《证券公司监督管制条例》《证券公司业务范围审批暂行章程》以及联系业务的单行公法共同组成了证券公司业务准入的法律规矩框架。可是,跟着比年来,跟着新的业务神气不断出现,而公法制定徐徐滞后于履行发展,导致业务经历管制不范例、不澄莹、不调解等问题日益越过,不利于照章监管和行业健康发展,因此故推出《想法》。

合座来看,《想法》征求见解稿共有五章四十六条,体现了五大草拟逻辑,亦然五大中枢内容,比拟直不雅看到亮点所在。记者也进行了一番梳理。

初中萝莉液液酱主要影响息争读有两个方面:一方面,通过业务经历的整合,旨在减少业务边界的暧昧地带。夙昔,部分配司存在审核主体不解确、业务范围界定暧昧以及触及公法不澄莹等问题。这次业务经历新规的出台,灵验裁汰了潜在风险,权贵提高了业务开展的合规性,并增强了公法的可依据性。

另一方面,对业务开展提议了明确要求。具体而言,加强了复杂杠杆业务风险的退缩工作。同期,对于近三年评级中有一年低于A级的券商,提高了监管方针要求,包括风险隐藏率、老本杠杆率、流动性隐藏率以及净褂讪资金率等,这些方针均需达到监管放肆圭臬的150%以上。

此外,为了裁汰“屯牌”行径,成就了最低展业放肆,并对对应派司下的收入设定了最低要求。对于不相宜这些公法的机构,将刊出其联系派司天禀。

看点一:券买卖务经历将从原有80余项整合理顺至28项

《想法》厘清证券公司各项业务经历的逻辑关系,包括厘清“业务”经历与其他“经历”,将不属于“业务”经历的经历从范例范围剔除;厘清证券业务与其他类业务;厘清证券业务的不同种类。

对质券公司现行各项天禀进行梳理分析并归纳合并的基础上,把柄法律依据及业求骨子的不同,将证券公司一王人业务归为5大类、21种,即证券类业务(8种)、基金类业务(2种)、期货类业务(5种)、老本阛阓联系业务(6种)、其他监管部门或者自律组织快活的业务;在其中4种业务下还把柄法律章程、业务特征与风险各别进一步细分了运筹帷幄11项业务神气。通过整合合并,现行80余项由不同单元核发的天禀大幅压缩至逻辑关系较为澄莹的28项经历,

一是《证券法》章程的证券类业务。主要包括证券经纪,证券投资征询,与证券交游、证券投资四肢辩论的财务照应人,证券承销与保荐,证券融资融券,证券作念市交游,证券自营,证券信用业务等8种。

其中,“证券经纪”下分境外证券经纪、境内证券经纪等2项业务神气;“证券承销与保荐”下分证券承销、证券保荐等2项业务神气。

议论到股票质押回购、商定购回式证券交游、上市公司股权激勉融资等3种业务的模式、风险特征基本一致,并吞整合为“证券信用业务”;议论到上市证券作念市、新三板作念市、ETF基金作念市业务模式、风险特征基本一致,并吞整合为“证券作念市交游业务”。

二是依据《基金法》开展的基金类业务。主要包括证券金钱管制、基金托管与服务业务等2种。

其中,“证券金钱管制”下分私募证券金钱管制、公募基金管制、境外证券投资管制(QDII业务)等3项业务神气;“基金托管与服务业务”把柄《基金法》的章程下分证券投资基金托管、公募基金销售、公募基金投资照应人、公募基金份额登记与估值等4项业务神气。

三是依据《期货和养殖品法》开展的期货类业务。主要包括股票期权经纪、股票期权作念市、期货交游、场外养殖品交游、期货交游所联系作念市业务等5种。其中,议论到场外期权一级交游商、场外期权二级交游商的业求骨子基本一致,仅对冲款式存在区别,将其并吞整合为“场外养殖品交游”,同期在配套公法中赐与明确。

四是老本阛阓联系业务。主要包括另类投资、证券信息手艺服务、私募非证券投资基金管制、私募非证券投资基金托管、私募金融家具销售业务、提供信用风险保护器用等6种。

需诠释的是,基金类业务中的私募证券金钱管制、证券投资基金托管、公募基金销售等3种业务与本大类下的私募非证券投资基金管制、私募非证券投资基金托管、私募金融家具销售等3种业务有同样之处,但前3种业务为投资圭臬化金钱的基金家具的管制、托管、销售,尔后3种业务主要指股权投资基金等投资非圭臬化金钱的家具的管制、托管、销售,风险特征存在较大各别,有必要实施各别化准入,未予并吞整合。

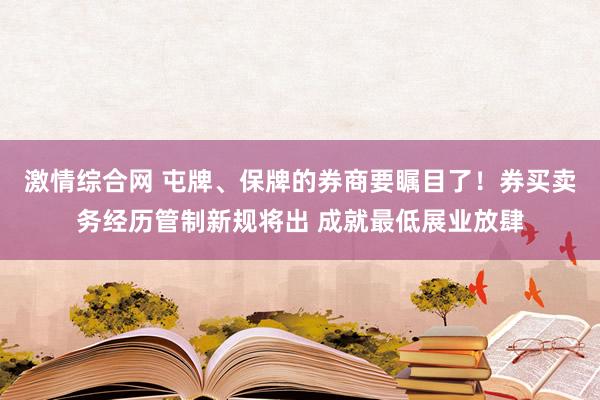

图为券商证券业务种类表述款式对照表

看点二:对部分业求实行各别化准入管制

《想法》体现了分类管制,在厘清性质的基础上,对于同属一类业务、但风险特征存在较大不同、有必要实行各别化准入管制的,在该类业务下细分业务神气,成就各别化的准初学槛。对于业求骨子以及风险特征基本一致的业务,尽量整合、提高准入效劳,缩小苦求东说念主工作。

新规要求券商苦求加多部分业务须先行积蓄联系基础业务教练。如苦求加多期货交游所联系作念市交游业务,应领先获准从事证券作念市或者股票期权作念市;苦求私募非证券投资基金托管、私募金融家具销售业务经历,应领先分别获准从事证券投资基金托管、公募基金销售业务;苦求加多公募基金管制业务,应领先获准从事私募金钱管制业务。

值得一提的是,证券公司苦求从事私募非证券投资基金托管业务或者证券信用、股票期权作念市、场外养殖品交游、期货交游所联系作念市交游、提供信用风险保护器用等具有权贵杠杆性质且与其他业务之间存在交叉风险的业务,还应当具备下列条目:

(一)最近1年净老本抓续不低于80亿元;

(二)最近24个月各项风险限制方针抓续相宜章程且最近6个月风险隐藏率、老本杠杆率、流动性隐藏率、净褂讪资金率抓续达到章程监管圭臬的150%以上;最近3年分类评价效率均为A类的,最近6个月风险隐藏率、老本杠杆率、流动性隐藏率、净褂讪资金率抓续达到章程监管圭臬的120%以上;

(三)具有开展相应业务的风险管制系统,巧合实时灵验监控、科罚流动性风险、信用风险和阛阓风险;

(四)从事相应业务的投资管制、家具联想、交游履行、风险管制、合规管制、计帐核算等岗亭东说念主员分别不少于1名,并具有3年以上岗亭工作教练;拟持重相应业务的高等管制东说念主员或部门持重东说念主具备5年以上联系工作教练;公司风险管制持重东说念主具有相应的履职智商,具备对相应业务风险进行量化分析和评估的专科训导;

看点三:明确业务展业圭臬

《想法》进一步明显圭臬。一是兼顾业务共性与各别性。将准入条目分为基本条目、出奇条目。基本条目适用于苦求各项业务经历,出奇条目适用于高风险或者复杂业务。

征求见解稿透露,证券公司开缓期货和养殖品类业务中的场外养殖品交游的,相宜最近1年分类评价效率在A类AA级以上的,不错在证券交游所开态度内个股对冲交游专用账户,平直开展对冲交游,不相宜的,仅能与开展场外养殖品一级交游的主体进行个股期权对冲交游,不得与其他交游敌手或者自行开展场内个股期权对冲交游。

此外,券商提供信用风险保护器用的,相宜最近1年分类评价效率在A类AA级以上的,卖出信用养殖品的方向债券范围不受放肆,不相宜的,仅能卖出以我方承销的债券为方向的信用养殖品。

此外,证券公司从事私募非证券投资基金管制业务的一级子公司,确有必要的,不错与联系结合方修复二级基金管制子公司,但抓有二级子公司股权比例应当不低于35%,且领有不低于结合方的管制限制权。联系一级与二级子公司应当业务范围永别澄莹,幸免同行竞争。联系结合方应当为地点政府投融资平台、国度重心扶抓产业龙头企业或者闻名外资机构。证券公司应当在联系有运筹帷幄圭表履行后5个工作日内向证监会备案。

二是作念好调解章程与单行章程的衔尾。《想法》谨防章程了公司治理、合规风控、形势门径、东说念主员等基础准入条目,且与单行章程基本一致;出奇条目方面,着眼于“查漏补缺”,即对于联系业务的单行章程已瞄准入条目作了细化的,《想法》不再重迭章程;对于莫得单行章程、有必要对关键东说念主员、从业教练、老本实力等作出细化章程的,《想法》进行针对性“补缺”。

1.开展证券自营业务的,应当至少配备3名专职从事投资研究的东说念主员;

2.开展证券融资融券、证券作念市交游、证券信用业务、提供信用风险保护器用、股票期权作念市或期货交游所联系作念市业务的,应当至少配备1名对该项业务具有风险识别、计量和限制智商的专职风控东说念主员;

3.开展证券自营、公开召募证券投资基金管制、境外证券投资管制或私募非证券投资基金管制业务的,应当至少配备3名具有3年以上联系投资管制教练的投资司理或者基金司理;

4.开展场外养殖品交游业务的,应当配备的家具联想、交游、合规、风控等各类专岗专职东说念主员均不少于2名且具备2年以上联系业务教练,业务持重东说念主应当具备3年以上养殖品交游或风险管制教练;

看点四:明确审核职责,革新复杂业务由证监会审核

《想法》明确章程了职责。落实《证券法》《条例》对质监会的授权,将证券公司各项业务(包括各项新业务)的审批调解归口于证监会及派出机构。基本原则是:惯例业务由证监局审核,革新复杂业务由证监会审核;对于证监会一经许可的业务经历,会管单元不再搞“二次”准入,但可把柄业务风险特征提议补充性自律要求。

派出机构在审核工作中遭遇法律规矩和证监会莫得明确章程的新情况、新问题的,应当实时研究,提议处理建议并报证监会。中国证监会照章制定审核工作招引或者法律适宅心见,对外公布后,调解适用于同类情形。

看点五:报复“屯牌”“保牌”行径

《想法》进一步健全了券买卖务派司的退出体系。加多刊出派司的退前路线,变成主动减少派司、湮灭派司、刊出派司等多元化退前路线,报复“屯牌”“保牌”行径。

征求见解稿透露,在证券公司主动苦求减少业务、证监会照章湮灭业务许可的现存退出渠说念基础上,新增两种退出渠说念:一是证券公司获取经历后、抓续展业过程中未抓续相宜联系业务经历准入条目且未在规按期限内改正的,证监会可视情形放肆业务四肢、湮灭业务许可。

二是证券公司未骨子开展辩论业务(即业务限度抓续一定时刻低于章程圭臬)的,应当主动苦求刊出联系业务许可证。需诠释的是,“骨子展业”是对质券公司展业限度的最低要求,为幸免对行业产生要紧影响,联系圭臬总体不高。

另一方面,“骨子展业”要求主要适用于中介业务激情综合网,对于证券融资融券、金融家具销售等重老本或者高风险业务,暂不作要求,对于联系单行想法里已对“骨子展业”圭臬作出章程的(如公募基金销售、证券投资基金托管业务),不再重迭章程。